En 2024, plus de 60 pays ont tenu des élections, instaurant un nouvel ordre mondial dans un raz-de-marée de votes contre le pouvoir en place. L’élection présidentielle américaine, qui a entraîné le retour de Donald Trump à la Maison-Blanche, a sans doute été la plus marquante de l’année, la rhétorique et les manchettes populistes au milieu d’appels à forer comme jamais faisant craindre l’arrêt, sinon l’inversion, de la transition énergétique mondiale.

Mais distinguons la rhétorique de la réalité en nous focalisant sur les tendances plutôt que sur les gros titres :

- Les données économiques n’ont jamais été meilleures – Les coûts en baisse, les avancées technologiques et les courbes d’apprentissage encourageantes des technologies propres ont fait descendre les coûts de l’énergie propre en dessous de ceux des combustibles fossiles dans de nombreuses régions. En 2023, environ 81 % (382 GW) des projets de production d’énergie renouvelable nouvellement mis en service avaient des coûts inférieurs à ceux des centrales à combustibles fossiles1. Non plus purement un choix pour contrer le réchauffement climatique, la transition énergétique est désormais une question de bon sens économique et commercial. Face aux besoins d’énergie croissants et à l’urbanisation rapide, les économies émergentes devraient accélérer l’adoption d’énergies propres, en particulier l’énergie solaire, tout simplement parce qu’elles sont plus abordables.

- Qui dit autonomie énergétique dit sécurité énergétique – L’invasion de l’Ukraine par la Russie et la flambée des prix du gaz qui en a résulté ont déclenché la plus importante crise de l’énergie en Europe depuis les années 1970, incitant la plupart des pays de l’Union européenne (UE) à accélérer le déploiement d’énergies renouvelables. La Chine continue elle aussi de renforcer sa résilience à la volatilité mondiale des prix du pétrole et du gaz en intensifiant ses initiatives en matière d’énergies renouvelables. En 2024, elle a mis en place des capacités de production d’énergie solaire et éolienne colossales de 358 GW2, ce qui représente, en glissement annuel, des hausses respectives de 45 et 18 % par rapport aux chiffres de la fin de 2023. D’autres pays pourraient lui emboîter le pas face à la volatilité des prix du pétrole et du gaz que continueront de causer les perturbations géopolitiques.

- La Chine domine les chaînes d’approvisionnement de l’énergie propre — En 2024, les investissements mondiaux en énergie propre ont atteint 2 000 milliards de dollars américains3, soit le double de ceux dans les combustibles fossiles. Si le retrait des États-Unis de la sphère des énergies vertes ne semble pas de bon augure, il faut savoir que le pays n’est qu’un modeste acteur sur cette scène, puisqu’il n’intervient que pour environ 15 %3 des investissements mondiaux dans ce secteur. Son impact sur la transition énergétique mondiale est donc limité. La Chine domine les chaînes d’approvisionnement mondiales des énergies propres, à tous les stades et dans différentes technologies, et pourrait profiter du retrait des États-Unis pour renforcer son avance déjà considérable et consolider sa position de chef de file du marché.

Les facteurs technologiques et économiques qui jouent en faveur de la transition vers l’énergie propre sont tout simplement trop importants pour qu’un seul pays ou chef d’État les annihile. Si les politiques de l’administration Trump peuvent ralentir (et non stopper) la transition des États-Unis, elles risquent aussi de nuire à la compétitivité du pays dans le secteur des technologies propres – la Chine aura ainsi les coudées franches pour s’imposer davantage dans cette sphère. La transition dans le reste du monde va probablement se poursuivre. Donc, pendant que les États-Unis forent de plus belle alors qu’une bonne partie de la planète embrasse les énergies renouvelables, une question se pose : le pays de l’oncle Sam prendra-t-il du retard dans la grande transition énergétique?

Des données économiques en constante amélioration

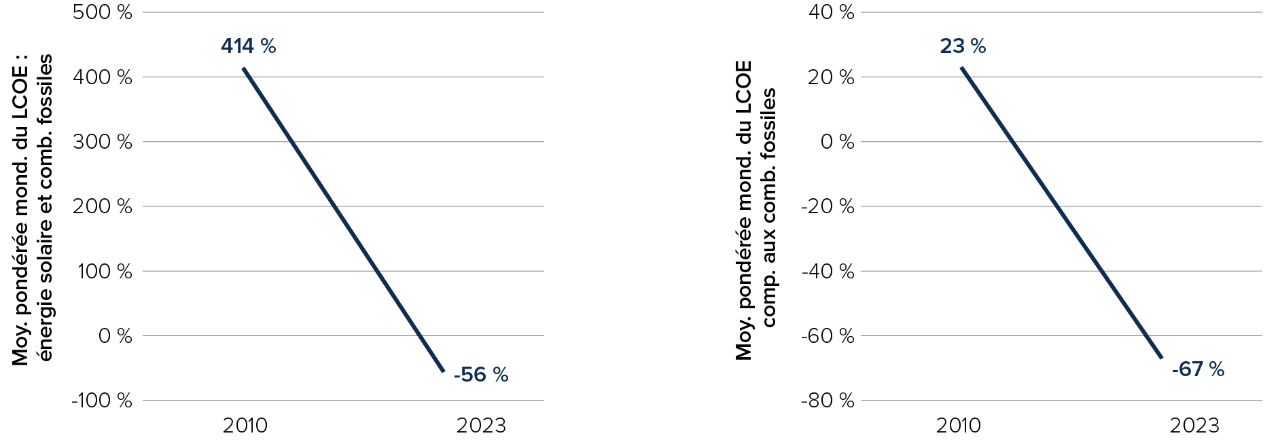

Les coûts de construction des installations éoliennes et solaires ont considérablement diminué ces dernières années, éliminant un obstacle majeur à l’adoption généralisée de ces technologies. Le coût actualisé de l’électricité (en anglais « Levelized Cost of Electricity », LCOE) mesure le coût moyen de la production d’électricité au cours de la durée de vie d’une centrale. La moyenne pondérée mondiale du coût actualisé de l’électricité (LCOE) des projets solaires photovoltaïques (PV) nouvellement mis en service a chuté de 90 % de 2010 à 2023; elle est donc de 56 % inférieure au coût moyen des combustibles fossiles en 2023. L’éolien en mer et l’éolien terrestre ont connu des baisses de coûts similaires, quoique moins marquées. En 2023, la moyenne pondérée mondiale du LCOE des nouveaux projets éoliens terrestres était 67 % moins élevée et l’éolien en mer 25 % moins cher comparativement au coût moyen pondéré des combustibles fossiles. En 2023, environ 81 % (382 GW) des projets de production d’énergie renouvelable nouvellement mis en service affichaient des coûts inférieurs à ceux des centrales à combustibles fossiles. À l’échelle mondiale, les coûts de production des nouveaux projets d’énergie solaire et éolienne sont moins élevés que ceux des nouvelles centrales de gaz et de charbon dans presque tous les marchés, selon BNEF (Bloomberg New Energy Finance)4.

De plus, une fois installés, les systèmes d’énergie propre sont en général relativement peu coûteux à entretenir. L’adoption de l’énergie renouvelable a permis d’économiser quelque 409 milliards de dollars américains en coûts de carburant à l’échelle mondiale dans le secteur de l’électricité de 2000 à 20235.

LCOE du solaire PV en 2023 : 56 % plus bas que celui des combustibles fossiles |

LCOE de l’éolien terrestre en 2023 : 67 % plus bas que celui des combustibles fossiles |

Source : IRENA

Source : IRENA

Pourquoi l’énergie renouvelable coûte-t-elle de moins en moins cher, alors qu’il n’y a pas eu d’économies d’efficience semblables pour les combustibles fossiles? C’est la loi de Wright. En termes simples, chaque doublement de la production d’un élément réduit son coût d’un pourcentage constant. Autrement dit, les technologies d’énergie renouvelable suivent une courbe d’apprentissage rapide : chaque doublement de la puissance solaire et éolienne installée fait baisser les prix d’environ 20 %6. De même, les courbes d’apprentissage encourageantes observées pour les batteries (composant le plus coûteux d’un véhicule électrique) ont entraîné de fortes baisses des coûts au fil de la dernière décennie, ce qui pourrait faire baisser davantage les prix des véhicules électriques et mener à leur adoption à grande échelle.

Autonomie énergétique en période de troubles géopolitiques

L’Union européenne (UE) s’est dotée d’un plan ambitieux visant à réaliser d’ici 2040 des économies de coûts d’énergie d’environ 260 milliards d’euros par an7. Ce plan repose en grande partie sur la capacité de s’assurer que les coûts d’électricité ne dépendront pas de la volatilité des prix du gaz, grâce au déploiement accéléré d’énergies renouvelables et des infrastructures de réseau correspondantes. Ce changement structurel pourrait renforcer de manière décisive la sécurité énergétique de la région en réduisant sa dépendance aux importations de gaz de Russie, question hissée au haut de l’ordre du jour politique de l’UE lorsque la Russie a envahi l’Ukraine en 2022. La flambée des prix du gaz qui s’est ensuivie a contraint les pays européens à chercher des solutions énergétiques meilleur marché et plus propres. En conséquence, les combustibles fossiles ont perdu leur emprise sur le marché de l’énergie de l’UE, la part de l’énergie renouvelable étant passée de 34 % en 2019 à 47 % en 20248, tandis que celle des combustibles fossiles, ramenée de 39 à 29 %, s’amenuisait. La capacité éolienne et solaire ajoutée depuis 2019 a aidé l’UE à éviter l’équivalent de 59 milliards d’euros d’importations de combustibles fossiles.

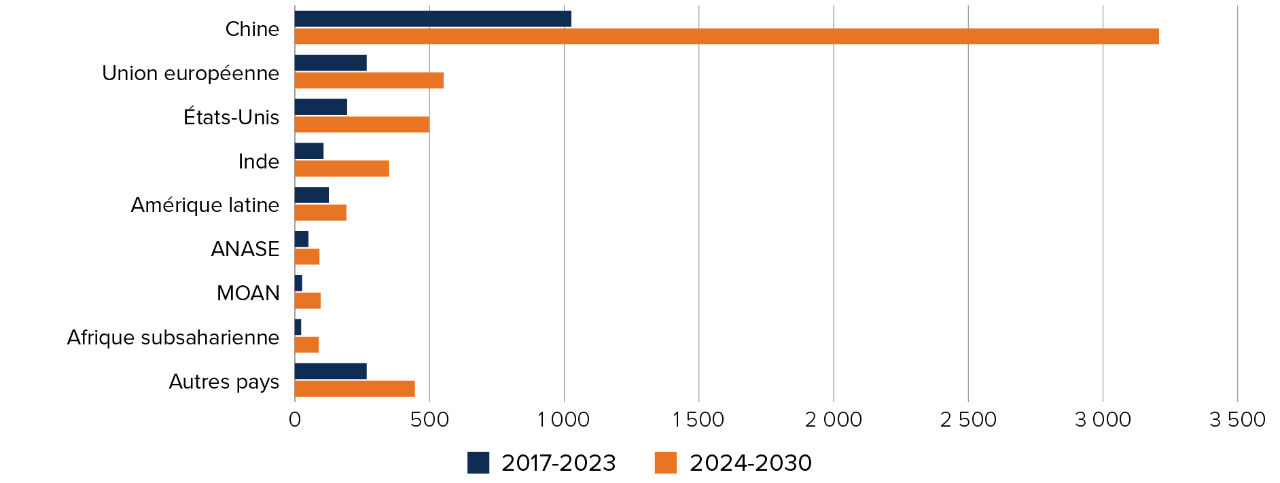

Et ce n’est pas un phénomène isolé. Quelque six milliards de personnes résident dans des pays tributaires des importations de combustibles fossiles9, et de ce fait exposés à la volatilité des prix du pétrole et du gaz causée par les bouleversements géopolitiques. Nombre de ces pays investissent massivement dans des projets d’énergie renouvelable. En 2024, par exemple, la Chine a ajouté une colossale puissance solaire et éolienne de 358 GW : en glissement annuel, ce sont des augmentations respectives de 45 et 18 % par rapport aux chiffres de la fin de 2023. De même, en 2024, l’Inde a installé 24 GW d’énergie renouvelable (essentiellement solaire)10, ce qui correspond à plus de la moitié de la capacité nette de production d’électricité de l’État de New York pour l’été11. Dans son scénario principal, l’Agence internationale de l’énergie table sur 5 500 GW de nouvelle capacité d’énergie renouvelable opérationnelle d’ici 2030, la Chine représentant 60 % de cette expansion12.

Croissance de la capacité d’électricité renouvelable en GW par pays ou région, 2017-2030

Source : Agence internationale de l'énergie (AIE)

Source : Agence internationale de l'énergie (AIE)

Retrait des États-Unis de la scène de l’énergie propre : qui en profitera?

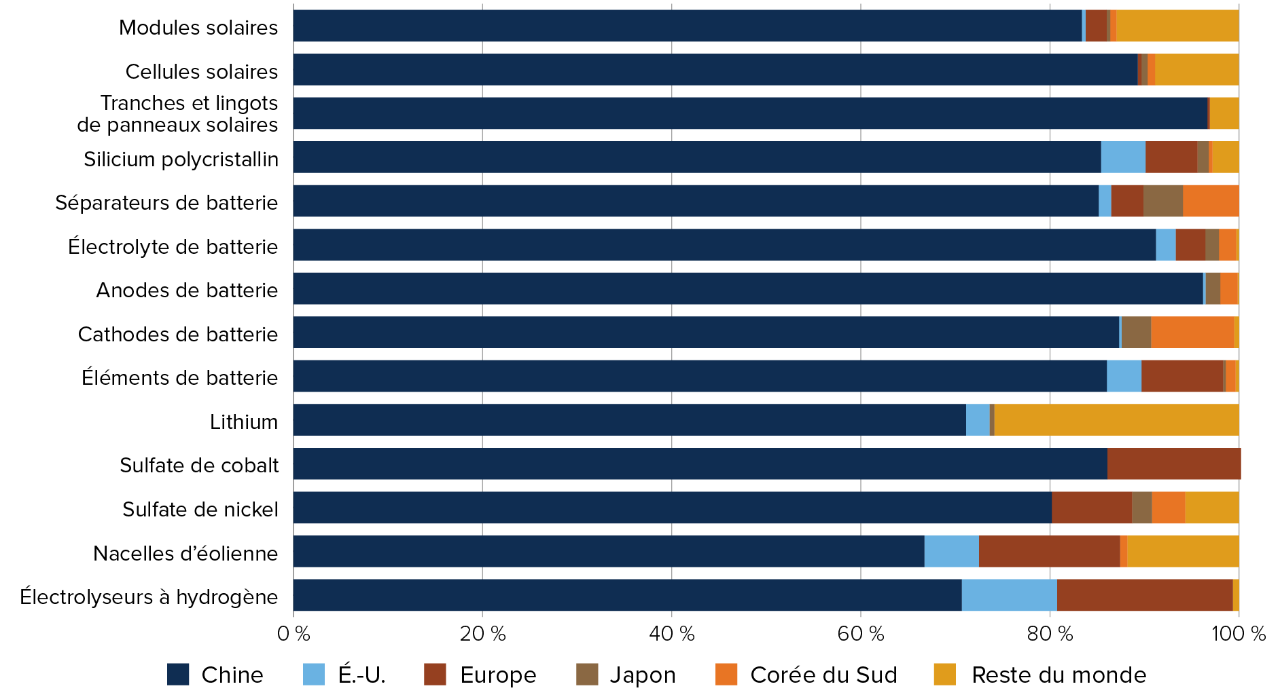

En 2024, les investissements mondiaux en énergie propre ont atteint 2 000 milliards de dollars américains, soit le double de ceux dans les combustibles fossiles. À mesure que le fossé s’élargit et que les investissements dans l’énergie propre s’accélèrent, la Chine devrait être le premier pays à profiter de la croissance projetée. Elle occupe déjà une position dominante dans les chaînes d’approvisionnement des technologies vertes, des panneaux solaires et véhicules électriques aux batteries, et détient un quasi-monopole sur le traitement et le raffinage de minéraux critiques essentiels à la transition énergétique. Si les États-Unis choisissent de promouvoir la production intérieure de pétrole et de gaz plutôt que d’investir dans la relocalisation des chaînes d’approvisionnement des technologies propres, ils pourraient ouvrir toute grande la voie à la Chine pour qu’elle renforce son avance déjà notable et consolide sa position de chef de file du marché. Replaçons tout ça en contexte :

- En 2024, les marques d’automobiles chinoises représentaient 60 % des ventes mondiales de véhicules électriques13.

- Moins de 3 % des panneaux solaires installés dans l'UE sont fabriqués en Europe14.

- La Chine intervient pour 60 % de la production de métaux des terres rares et traite 85 % d’entre eux15. Les terres rares (terme collectif désignant 17 métaux) sont utilisées dans les technologies d’énergies renouvelables (batteries de véhicules électriques, panneaux solaires et éoliennes) ainsi que dans l’électronique grand public.

Part de la capacité de fabrication mondiale dans les segments des technologies propres

Source : Bloomberg NEF

Source : Bloomberg NEF

Conclusion

La baisse des coûts de l’énergie renouvelable découlant des progrès technologiques et des courbes d’apprentissage rapides a permis à l’énergie propre de devancer les combustibles fossiles sur le plan des coûts de production. En outre, la transition mondiale vers les énergies renouvelables est non seulement un impératif économique, mais une orientation stratégique pour renforcer la sécurité énergétique face aux incertitudes géopolitiques. L’accélération de la transition vers l’énergie propre pourrait ouvrir un large éventail de possibilités aux investisseuses et investisseurs prêts à adopter une optique à long terme. À mesure que l’on discernera les gagnants et les perdants, il sera capital de faire des choix éclairés pour préparer son portefeuille à traverser efficacement ce qui pourrait être le plus grand changement structurel de notre société depuis la révolution industrielle.

Sources :

1 : IRENA – Agence internationale pour les énergies renouvelables Coûts de la production d’énergie renouvelable en 2023

2 : Renewable energy accounts for 56 pct of China's total installed capacity The State Council, The People’s Republic of China

3 : Overview and key findings – World Energy Investment 2024 – Analysis – IEA Agence internationale de l’énergie

5 : IRENA – Agence internationale pour les énergies renouvelables Coûts de la production d’énergie renouvelable en 2023

8 : European Electricity Review 2025 | Ember

9 : WWF : (3) Publication | LinkedIn

10 : Communiqué : Press Information Bureau

11 : Profil de l’État de New York

13 : Visualizing Chinese EV Market Share Overseas

14 : Europe launches subsidies probe into Chinese wind turbine suppliers | CNN Business

15 : Could Africa replace China as the world’s source of rare earth elements?

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le contenu du présent document (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 31 mars 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Cet article est basé sur l’opinion de l’auteur en fonction de recherches indépendantes qui n’ont pas été vérifiées séparément par Mackenzie.